Thuế sử dụng đất phi nông nghiệp tại Việt Nam

13/09/2023 | 17:23Thuế sử dụng đất phi nông nghiệp là một phần quan trọng của hệ thống thuế tại Việt Nam. Bài viết này sẽ giúp bạn hiểu rõ hơn về cách tính thuế sử dụng đất phi nông nghiệp, đồng thời trình bày các quy định và nguyên tắc liên quan.

1. Thuế sử dụng đất phi nông nghiệp là gì?

Hiểu đơn giản đây là số tiền mà cá nhân, đơn vị hoặc tổ chức phải đóng, theo quy định của Luật Đất đai 2013. Người sử dụng đất phi nông nghiệp phải nộp thuế này cho cơ quan nhà nước có thẩm quyền. Mức thuế sẽ khác nhau tùy thuộc vào diện tích đất và khu vực mà mảnh đất đó tọa lạc.

2. Loại đất nào phải chịu thuế sử dụng đất phi nông nghiệp?

Theo Điều 2 của Luật Thuế sử dụng đất phi nông nghiệp 2010, các đối tượng chịu thuế cụ thể bao gồm:

Đối tượng chịu thuế

1. Đất ở tại nông thôn, đất ở tại đô thị.

2. Đất sản xuất, kinh doanh phi nông nghiệp bao gồm: đất xây dựng khu công nghiệp; đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh; đất khai thác, chế biến khoáng sản; đất sản xuất vật liệu xây dựng, làm đồ gốm.

3. Đất phi nông nghiệp quy định tại Điều 3 của Luật này sử dụng vào mục đích kinh doanh.

Việc chịu thuế sẽ bao gồm các loại đất sau đây:

– Đất ở tại nông thôn và đô thị.

– Đất sản xuất, kinh doanh phi nông nghiệp, bao gồm đất xây dựng khu công nghiệp, đất làm mặt bằng xây dựng cơ sở sản xuất, kinh doanh.

– Đất khai thác, chế biến khoáng sản, đất sản xuất vật liệu xây dựng, làm đồ gốm.

– Đất phi nông nghiệp quy định tại Điều 3 Luật này sử dụng vào mục đích kinh doanh, bao gồm:

- Đất sử dụng vào mục đích công cộng, đất do cơ sở tôn giáo sử dụng

- Đất làm nghĩa trang, đất sông, ngòi, kênh, rạch, suối

- Đất có công trình là đình, đền, miếu, am, từ đường, nhà thờ họ

- Đất xây dựng trụ sở cơ quan, xây dựng công trình sự nghiệp

- Đất sử dụng vào mục đích quốc phòng, an ninh

- Đất phi nông nghiệp khác theo quy định của pháp luật.

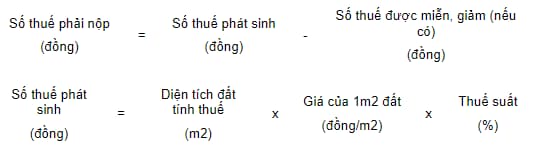

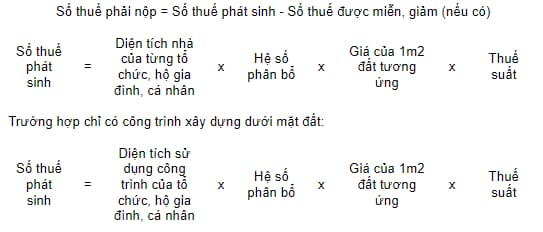

3. Cách tính thuế

Theo quy định tại Điều 8 Thông tư 153/2011/TT-BTC hướng dẫn cách tính thuế được thực hiện như sau:

– Đối với diện tích đất ở, đất sản xuất kinh doanh, và đất phi nông nghiệp dùng cho mục đích kinh doanh, thuế được tính

– Đối với đất ở nhà nhiều tầng, nhiều hộ ở, nhà chung cư (bao gồm cả trường hợp có tầng hầm) và công trình xây dựng dưới mặt đất:.

Việc hiểu rõ quy định và cách tính thuế là rất quan trọng để cá nhân và tổ chức có thể tuân thủ nghĩa vụ thuế một cách chính xác và hợp pháp.

Danh mục: Luật nhà đất